今年9月,特斯拉CEO马斯克发了条让燃油车主鼻子气歪的推特——用不了多久,我们就会像今天看待蒸汽机一样看待汽油车。现在购买的汽油车的残值会比人们想象的要低得多。

我们都知道,蒸汽机虽然是18世纪工业革命时期的产物,但到了20世纪初,蒸汽机就逐渐被内燃机等代替。马老板的言外之意是,未来燃油车最终将会被电动汽车代替。

关于电动汽车,如今不少观点认为,这是一场能源和汽车驱动方式的革命。尤其在能源安全、环境问题等风险日益明显的当下,发展电动汽车显得更加必要和紧迫。

根据乘联会数据,2022年9月国内新能源车零售渗透率已经达到31.8%,较2021年提升11个百分点,而多数机构预测,全球新能源汽车渗透率也有望接近20%。渗透率增长之下,电动产业链相关公司的股价表现不俗,不少相关公司2019年以来涨幅超过5倍。

不过,曾经的电动汽车产业链有多辉煌,当下的股价就有多惨。

随着今年全球股市大跌,电动汽车产业股价腰斩的公司比比皆是。这也引发不少人的疑问,电动汽车产业链,还有没有机会?

有句话叫“历史学也是一种未来学”,如果想理解电动汽车2023年以后的走向,我们不妨回到2011年附近,参考一下智能手机的历史。

二者相似的历史演进过程,或许能给我们提供一些启示。

电动汽车和智能手机,体积一大一小,零部件一多一少,定价一高一低,可以找出一百个不同。

但如果将两者对比进行分析,我们会发现两个产业有关键相似点——两者都具备对旧产业深度替代的潜力,这意味着两个产业的演进历程有可能呈现相似性。

作为“过来人”,智能手机颠覆旧产业的历程已经清晰呈现在我们眼前。一个典型场景是,2017年诺基亚宣布同意微软收购时,时任CEO约玛·奥利拉在记者招待会上最后说的那句:“我们并没有做错什么,但不知为什么,我们输了。”他说完以后,几十名诺基亚高管不禁落泪。

诺基亚高管们的眼泪,背后是一个时代的结束。根据IDC数据,2017年全球智能手机的渗透率已经达到74%,每卖100台手机,有74台是智能手机。让诺基亚称霸多年的功能机,几乎彻底被边缘化,取而代之的是苹果、三星、华为、小米、OV们的崛起。

为什么智能手机可以几乎完全替代功能机?核心逻辑是功能机跃迁到智能手机后,围绕智能手机出现了一个移动互联网大生态——包括以微信为代表的即时通讯、手机淘宝为代表的电商,还有外卖公司、出行公司、本地生活服务公司等。

微信、手机淘宝等App的出现,提升了商业连接效率,优化了人们的生活消费体验,也让手机逐步成为人们器官的外延。

反观诺基亚,其塞班系统与智能手机时代发展方向不适配。塞班系统不支持屏幕多点操作,同时第三方开发程序复杂,代码数量庞大,完善软件生态难度较大。而诺基亚过于重视硬件,忽略软件对消费者体验的颠覆性作用,也让其迅速衰败。

回到电动汽车,如果说智能手机对旧势力的颠覆是因为移动生态,那么电动汽车的替代逻辑,似乎有更多解释。

比如,电动汽车充电便宜省钱(充电便宜、保养间隔周期长)、提速快、没有发动机噪音,关键是电动汽车的智能化体验越来越好,这像极了当年的智能智能手机。

再比如,各国政府支持汽车转型的决心也成为产业的最大支柱。

2021年10月26日,国务院印发的《2030年前碳达峰行动方案》,明确提出大力推广新能源汽车,逐步降低燃油车的产销比。

美国要求2030年销售的所有新车中,有一半是零排放汽车,包括纯电动汽车、插电式混合动力电动汽车或燃料电池电动汽车。

欧盟国家销售的汽车和轻型商用车的排放量要比2021年的排放量减少55%,到2035年,欧盟禁止销售燃油发动机驱动的新车。

政府也确实愿意投入,根据国际能源署(IEA)的报告,2021年用于电动汽车补贴和激励措施的公共支出几乎翻了一番,达到近300亿美元 。

所以,按照当下的局面,电动汽车未来大比例渗透是大概率事件,这和智能手机的发展极为类似。

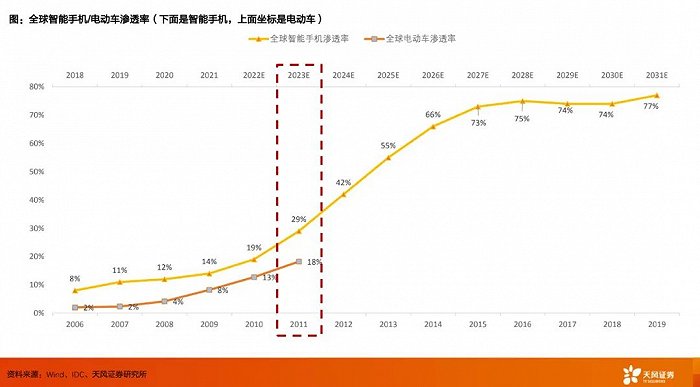

为什么2023年的电动汽车可以类比2011年的智能手机?这是因为两者的渗透率接近。

根据天风证券的预测,2023年全球电动汽车渗透率为18%,这和2011年全球智能手机渗透率29%相差不大。

虽然2011年智能手机渗透率已经接近30%,但随着这一指标继续拔高,仍然有一批产业链龙头公司业绩暴增、股价大涨。

根据国泰君安统计,在2012至2015年,苹果产业链指数期间总体涨幅达到4.4倍。其中摄像头模组龙头欧菲光收入增长3.7倍、股价上涨15倍;射频器件龙头信维通信收入增长5倍、股价上涨12.8倍;连接器龙头立讯精密收入增长2倍,股价涨幅超7倍。

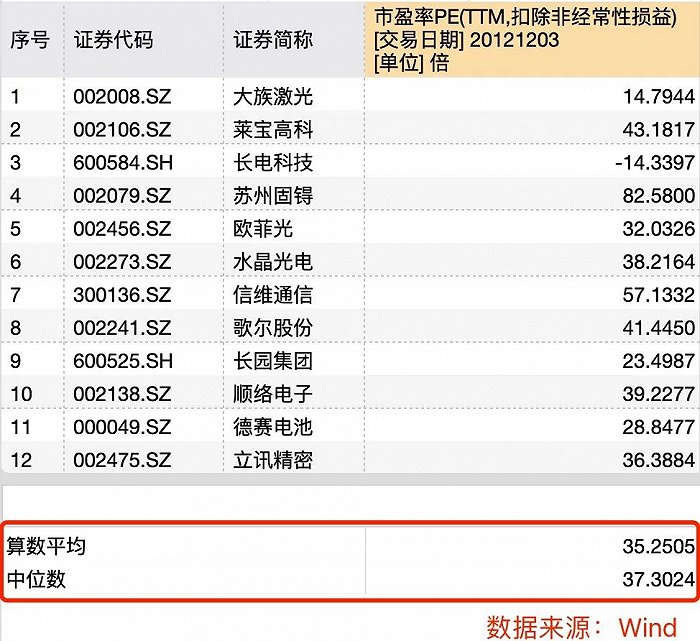

2012年12月,智能手机核心公司的市盈率平均值和中位数已经回落到40倍以下。当时,市场已经经历了2010年11月开始的接近两年的熊市下跌,市场整体正逐步企稳。

反观电动汽车,当下估值水平和当年的手机产业链的估值水平类似。

根据《豹变》对产业链相关公司做的统计,经过2021年以来的下跌,A股电动汽车产业链中位数市盈率为29倍,已经低于2012年低点苹果产业链估值。

这意味着,一旦市场企稳,随着市场渗透率继续提升,一些有核心竞争力的相关公司在基本面以及股价上,或许仍有表现。

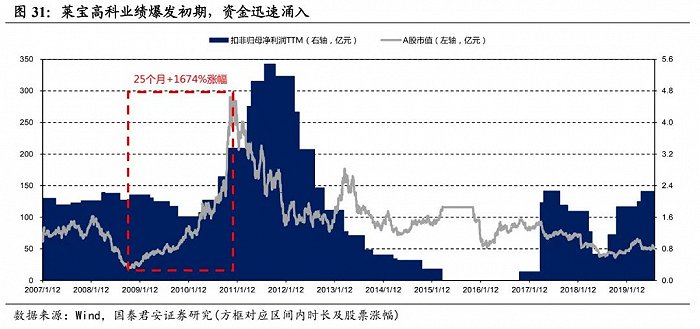

不过,即使产业机遇仍在,如果企业自身不给力,仍有被淘汰的风险。其中最典型的案例,是曾经的手机触摸屏龙头——莱宝高科。

莱宝高科是2009年至2010年的苹果概念大牛股,两年时间多股价涨幅接近17倍,最高点市值近300亿元,市盈率也冲到90倍。

不过2011以后,这家公司就被资本市场彻底抛弃。在欧菲光、立讯精密们2011年后继续上涨数倍的日子里,莱宝高科一直走在下跌通道,最大跌幅接近90%。

莱宝高科位于触摸屏传感器环节。有业内人士接受媒体采访时曾表示,触摸屏传感器没有什么特别核心的技术,对厂家的要求主要集中在工艺上。而企业要改进工艺、提高良品率也没有特别大的难度。新进入者只要具备资金实力,就可聘请或挖来掌握了镀膜和光刻技术的人员,之后从日本购入生产所需的设备即可。

事实也的确如此,低门槛下,国内公司先后上马触摸屏项目。当时除了莱宝高科,长信科技、欧菲光等行业内公司相继扩产,并且一些厂商在产品性能、工艺上更有优势。

2011年年报上,莱宝高科无奈表示,在触摸屏新进厂商不断涌现、已有触摸屏模组厂商逐步向产业链上游垂直整合且扩充产能的情况下,消费类电子产品市场需求波动性和行业竞争进一步加剧。到了2012年,由于竞争环境更加恶劣,莱宝高科净利润暴跌近70%。

所以,即便风口仍在,也讲究“打铁还需自身硬”。

相比之下,苹果产业链龙头立讯精密同期的表现,则截然相反。

立讯精密从2010年10月18日开始,上涨至2019年7月29日历史最高点,期间走出三段上升结构,总涨幅超17倍。净利润基本全程保持增长。

立讯精密算是国内高端制造的代表。

2011年4月,立讯精密收购昆山联滔电子60%的股权,成功切入苹果产业链。背靠苹果,立讯精密的营收节节攀升。

更关键的是AirPods战役。2017年上半年,立讯精密正式成为AirPods的生产工厂,在经历初期的产能爬坡之后,2017年底的立讯精密,已经可以把AirPods的用户发货周期缩短到三天,产品良率接近100%。这让苹果大为惊喜,库克点赞立讯精密:“超一流的工厂,将了不起的精良工艺和细思融入AirPods的制造。”

要知道,AirPods最早的组装厂家其实是英业达,但是奈何英业达不争气,产能一直提不上来,良率也不高,苹果就找到了立讯精密,而后者抓住了机会。

所以,虽然在产业渗透率类似、估值水平类似的背景下,电动汽车相关公司的基本面、股价具有提升的可能,但在当下要格外重视基本面——只有那些卡位关键环节,能提供优质产品甚至具有议价权的企业,才能享受到后续的趋势红利。

正如一位基金经理在小范围交流时谈到的:未来要做产业链深度研究,不能完全搞赛道论。所谓赛道论,就是这个赛道要么不关注,要么就是所有品种都可以关注。

当然,本文采用的是一种类比论证的方式。类比论证得出的结论本质是一种猜想,这种猜想的意义不在于预测,而是启发思考。

回到本文讨论的电动汽车行业,尽管渗透率、估值相似,行业相关公司也未必能复刻当年智能手机相关产业的经典走势。

不过,在一些公司估值并不太贵、仍具备核心竞争力的当下,对电动汽车的悲观未必合理。而当年智能手机产业链2011年后的演化路线,至少可以成为对这种悲观的纠正。