2017年1月12日,中国汽车工业协会(以下简称中汽协)在京召开信息发布会。

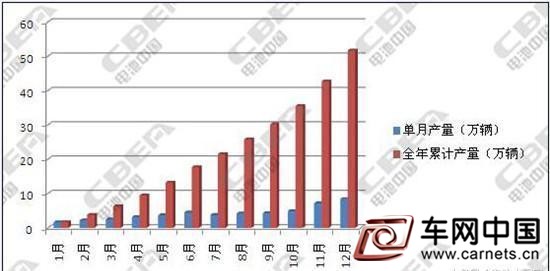

据中汽协发布的统计数据显示,2016年我国新能源汽车共生产51.7万辆,销售50.7万辆,比上年同期分别增长51.7%和53%。其中纯电动汽车产销分别完成41.7万辆和40.9万辆,比上年同期分别增长63.9%和65.1%;插电式混合动力汽车产销分别完成9.9万辆和9.8万辆,比上年同期分别增长15.7%和17.1%。

据统计,新能源乘用车中,纯电动乘用车产销分别完成26.3万辆和25.7万辆,比上年同期分别增长73.1%和75.1%;插电式混合动力乘用车产销分别完成8.1万辆和7.9万辆,比上年同期分别增长29.9%和30.9%。新能源商用车中,纯电动商用车产销分别完成15.4万辆和15.2万辆,比上年同期分别增长50.2%和50.7%;插电式混合动力商用车产销分别完成1.8和1.9万辆,比上年同期分别下降22.5%和19.3%。2016年,新能源汽车产销均出现大幅增长。

据中国汽车技术研究中心动力电池产业发展研究室发布的数据显示,在不同类型电池配套车型方面,2016年磷酸铁锂车型配套量比三元车型略高。其中,磷酸铁锂电池配套车型的占比,由2016年初的约60%,降到年底45%左右;三元电池从总体来看占比略有增加;此外,锰酸锂电池车型占比也略有增加。从总体来讲,2016年占比情况呈现出磷酸铁锂车型稳中有降、三元车型微增长的趋势。

在乘用车方面,三元车型和磷酸铁锂车型产量均有较大增长。据电池中国网统计,乘用车型中,三元车型月平均占比约为57%,而磷酸铁锂车型月平均占比约为42%,除了2016年1月份之外,三元车型产量一直高于磷酸铁锂车型产量,三元车型随着月份的推移整体呈现出增长的趋势。此外,锰酸锂车型在2016年底也有不错的增长,但占比依然无法同磷酸铁锂和三元相提并论。

在客车方面,受政策限制,磷酸铁锂车型占据绝对优势,三元车型产量不高;2016年底,产量整体有了一个爆发式增长,尤其是磷酸铁锂,其车型在客车中的占比高达85%左右。对于钛酸锂车型来说,2016年底也有了一个明显增长。

2016年1-11月,在140家单体配套企业中,磷酸铁锂电池配套企业75家,三元电池配套企业75家,锰酸锂配套企业8家,钛酸锂配套企业4家,多元复合电池配套企业4家,镍氢电池配套企业2家,超级电池容器配套企业7家。

已产的新能源车辆共有205家系统配套企业,其中国外企业7家,国内企业198家。205家系统配套企业中,111家企业既生产单体又做系统集成。已产的新能源车辆共有176家BMS配套企业,国外企业12家,国内企业164家。此外,有46家企业覆盖了“单体+系统+BMS”的产业模式。

从上述统计数据我们可以看出,我国新能源汽车尤其是纯电动汽车,产销与2015年相比,有了一个大幅度的增长,而插电式混合动力汽车产销增幅不高,这与我国对纯电动汽车的大力支持有关。

新能源乘用车中,纯电动乘用车产销增幅均高达70%以上,从数量上来看,纯电动乘用车已经成为新能源汽车一个非常重要的增长点,这从2016年三元车型在乘用车中的占比也可以看出。未来,随着补贴新政的实施,国家对动力电池进行能量密度和续驶里程的考核,三元车型会进一步增长。

未来几年,在大客车领域,磷酸铁锂电池生产企业将加大研发投入,提高电池的能量密度,力保磷酸铁锂电池在大客车领域的地位;而三元电池生产企业也会在加大对电池安全的研发力度,争取通过严格的安全检测标准,三元电池在大客车领域的“上位”之路依然充满艰辛。

从国家近年来颁布的新能源汽车和电池领域的政策来看,未来的电池格局将呈现多元化的局面:磷酸铁锂电池稳中有降,但在大客车领域仍然是主流;三元电池稳步上升,而其他电池如锰酸锂电池、燃料电池等,也在增加市场份额,在它们适应的独特领域发挥着重要作用。

出行安全 低碳生活 Safe commute, low-carbon life