经过前几年的“市场高估”,未来5年,自动驾驶领域将面临新一轮的“洗牌”。

自动驾驶无疑已成为整个汽车产业最新的发展方向,这一方面得益于深度学习和人工智能技术正逐步走向成熟,另一方面,整个汽车产业近年来已进入存量博弈时代,销售利润增速放缓,企业需要找到新的增长曲线、创造新的市场价值。技术革新成为新的产业变量,据波士顿咨询测算,至2035年自动驾驶及电动汽车零部件、新能源汽车销售、数据和智能网联将产生超过200亿美元的利润增量空间,而随着智能汽车、自动驾驶等技术的升级,按需出行将成为成本更低的出行方式,利润空间超过760亿美元。

首先,自动驾驶将再次重塑人类的时空观念——释放人们花在驾驶上的块状时间,同时改变人们对汽车空间的认知和用途。新的时空结构必将进一步解放生产力,产生新的消费需求,对生活、生产无疑将带来巨大的经济和社会价值。

其次,自动驾驶将对众多领域产生深远影响,引发行业的连锁反应。譬如,物流效率将大幅提高,从而进一步推动商业贸易的飞速发展;而随着时空界限模糊,城市建设也将加速向集群化发展,对房地产、城市规划、线下业态结构将带来新的改变;汽车将从功能性向平台型进化,成为人类交互信息的移动入口。这意味着汽车本身变成一个移动的计算平台,如同智能手机一样,围绕汽车终端,将会形成一个类似Wintel、苹果、安卓的网络生态,对零售、娱乐、游戏、广告、传媒等各个行业带来新的体验。

每当技术变革时代,是新兴势力得以发育的温床。在这次自动驾驶研发大潮中,除传统车企外,以百度、谷歌为代表的科技力量以及蔚来、小鹏等造车新势力也纷纷加入“战局”,并多采用“一步到位”的技术发展路线,跳过L1、L2级,直接研发针对L3级以上的自动驾驶汽车,技术迭代节奏明显高于传统车企。相对而言,传统车企多选择较为保守型的“并进式发展路线”——一边渐进提高汽车驾驶自动化水平,逐渐实现低等级自动驾驶量产,一边积极研发高等级自动驾驶技术,布局未来。

两种不同的技术迭代路线,背后是两类迥异的产业思维。在安全第一、成本控制、技术可行和路权保障的前提下实现量产,是传统车企一贯遵循的行业准则;而科技型企业,在自动驾驶领域的布局重点不在短期量产而在长期技术,用户体验和产品迭代思维是牵动这类企业技术创新的主要驱动力。比如,相对于传统车企将2020年作为L3级自动驾驶的量产元年,并计划于2025年跨入L4级阶段,新兴车企蔚来、拜腾等则表示将于2020年实现L4级自动驾驶。

然而,从近两年业界和资本市场逐渐回归理性的趋势看,技术可量产、实现商业化价值将成为传统车企和科技企业共同的发展目标。

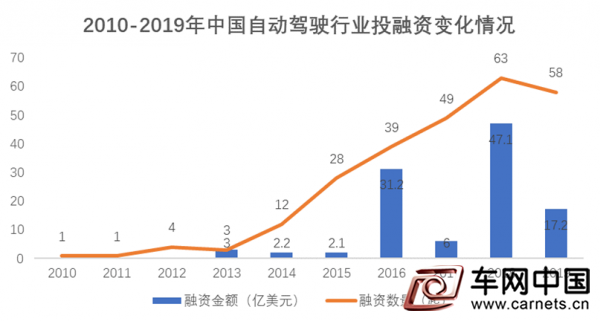

首先,经过几年的发展,非全栈解决方案提供商开始陆续出现,对诸多关键技术进行各个突破,也逐渐受到业界和资本的关注,产业分工和协作的出现和深化,这意味着自动驾驶产业开始从粗放式向精细化方向逐步演进,产业标准将在协同分工中逐渐形成;其次,自2017-2018年资本投入迎来高峰后,自动驾驶领域的融资规模和件数连续两年收窄,资本开始回归投资理性,稳走进行商业化落地成为现阶段自动驾驶企业的首要目标。

此外,政府和资本支持,是自动驾驶能够实现规模化落地的重要外力支撑。从政府层面来看,无论是中央还是地方政府,对自动驾驶领域的前景未来都倾注了相当的关注。尤其是多地地方政府针对开放公路测试路段和建立智能网联示范区方面都在相继出台一系列的政策跟进,同时在税收、土地、基建等方面给与相关企业一定的优惠待遇,还联合当地车企、自动驾驶企业一起探索更多的合作模式。而从资本方面,虽然融资规模近两年有所收紧,但资本所呈现的理性态度,有助于整个产业回复本质,将主要精力从“讲故事”转移到运营本身,更加专注于场景落地和技术突破。

和以往任何一项技术变革一样,都会遭受市场“短期高估和长期低估”的过程。经过前几年的“市场高估”,未来5年,自动驾驶领域将面临新一轮的“洗牌”,能够尽速实现商业化落地,或具有很强的技术壁垒和运营能力的市场参与者将会从中胜出。

对于非全栈解决方案企业,进行小范围单点攻破,在技术和成本上为下游企业提供具有性价比竞争优势的硬件产品、算法IP或解决方案,是优选策略。

对于提供全栈解决方案的自动驾驶企业,一是需要降本增效,选择在中长期具有一定商业潜力的场景作为重点研发方向,譬如在矿区、货运、出租等特定场景下,与整车制造厂、场景关联方一起构建生态合作关系,最大程度的控制风险、加快商业化落地步伐;二是持续打造技术壁垒,支撑解决方案的快速迭代和平稳落地,包括核心人才储备、增强运营能力,以及提升底层的平台能力。此外,鉴于汽车产业复杂的制造流程,以及对安全质量的高度要求,理解汽车工艺、打造符合产业标准的质控体系,也是自动驾驶领域未来竞争的软实力体现。