随着渗透率的逐渐提高,自动驾驶汽车的规模快速增长。自动驾驶汽车的发展需要大量的测试,为此国家出台了多项政策规定支持企业或团队进行自动驾驶汽车测试。北京在2017年最先出台自动驾驶测试活动管理规范;2018年4月,工信部等部门出台《智能网联汽车道路测试管理规范(试行)》,对测试主体、测试驾驶人、测试车辆等提出要求,进一步规范化自动驾驶汽车测试,促进行业有序发展。

自动驾驶汽车产业的发展是汽车、电子、信息通信和道路交通运输等行业的融合发展。《车联网(智能网联汽车)产业发展行动计划》提出,到2020年,智能网联汽车产业跨行业融合取得突破,其中4G车联网无线通信技术(LTE-V2X)实现产业化和商业部署,5G车联网无线通信技术(5G-V2X)加快研发并实现部分商业化。同时,持续推进道路基础设施、交通标志标识的数字化改造和新建,

在道路关键节点部署窄带物联网(NB-IoT)等网络,智能道路基础设施水平明显提升。近期,工信部部长提出,2019年将正式颁布5G牌照,自动驾驶汽车将会成为最早的应用之一。以5G为代表的物联网技术持续推进将推动自动驾驶汽车快速发展。

自动驾驶汽车渗透率快速提升

自动驾驶汽车的级别定义

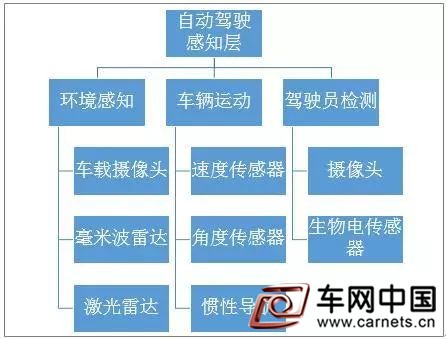

随着自动驾驶程度的提升,其对汽车感知能力的要求也越来越高,这直接要求感知层传感器的数量、技术以及种类等多方面有相应的提升。

自动驾驶感知层核心零部件

激光雷达目前的价格仍然高昂,以激光雷达龙头公司VelodyneLiDAR旗下销售最广泛的16线激光雷达产品VLP-16Puck为例,其目前售价约4000美元,折合人民币近3万元。激光雷达高昂的价格是制约高级别自动驾驶汽车快速发展的重要原因,预计未来随着技术的发展和供货量的增加,将有较大的降幅空间。

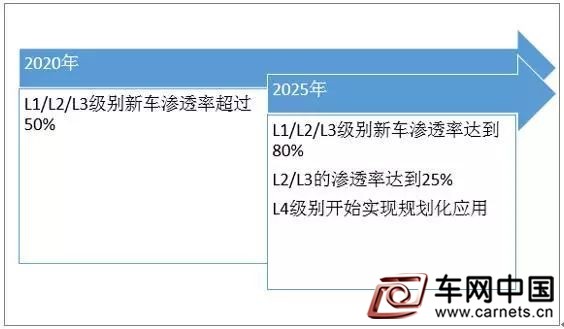

随着自动驾驶汽车的快速发展,其在汽车整体中的渗透率不断提升。2018年乘用车新车中L1级别自动驾驶的渗透率约14%,L2级别约5%,合计19%。根据《汽车产业中长期发展规划》、《智能汽车创新发展战略》等国家规划以及行业自身发展的规律等,预计到2020年,我国市场中L1/L2/L3级别自动驾驶汽车渗透率合计达到50%,L3级别开始进入市场;到2025年,各级别自动驾驶渗透率合计达到80%,其中L3级别为20%,L4级别开始进入市场。

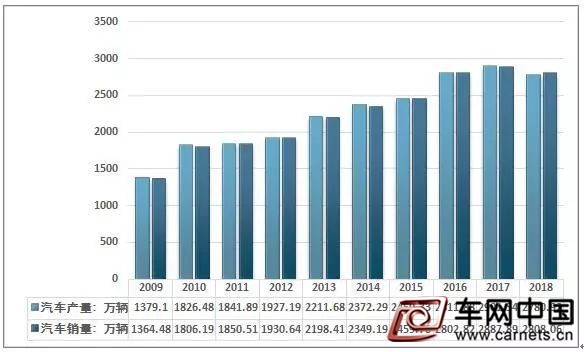

2018年,我国汽车产销量为2780.92万辆和2808.06万辆,假设未来乘用车销量年均增速保持在3%左右。

2009-2018年我国汽车产销量走势图

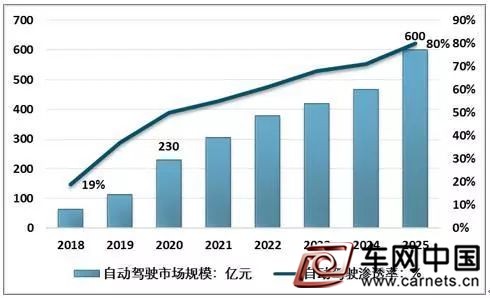

预计未来我国自动驾驶汽车传感器市场规模到2020年约为230亿元左右,到2025年约为600亿元左右,2020年至2025年年均增长约22%左右。

2018-2025年我国未来各级别自动驾驶汽车渗透率与市场规模预测

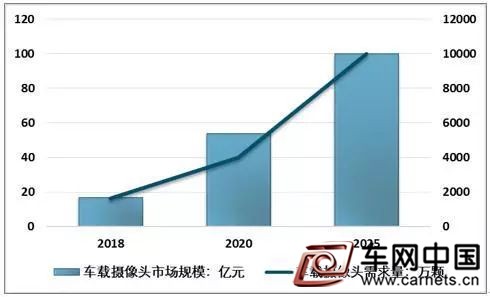

2018-2025年国内车载摄像头需求量和市场规模预测

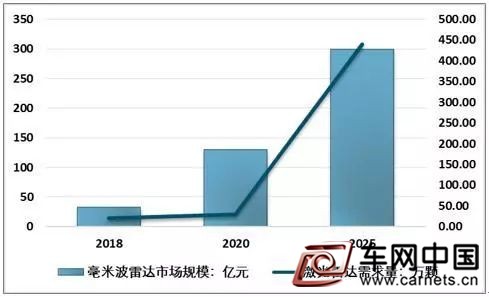

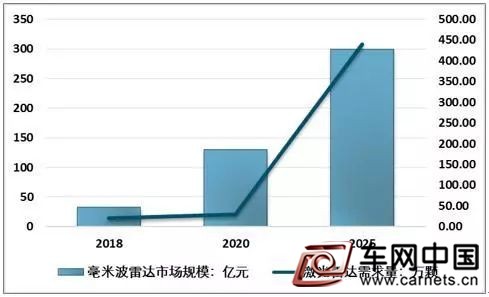

2018-2025年国内毫米波雷达需求量和市场规模预测

2018-2025年国内激光雷达需求量和市场规模预测

随着技术进步,成本较低的固态激光雷达将代替成本较高的机械激光雷达;另一方面,大规模批量供货以后,规模效应将进一步拉低成本。预计到2025年,L3/L4级别自动驾驶的传感器成本将降低至8000至14000元。