平台金融部分替代银行为优质用户群体提供低价格金融服务,互联网金融提供高价格、高通过率的金融产品?

ink="" style="margin: 0px auto; padding: 0px; border-width: 0px; display: block; " />

ink="" style="margin: 0px auto; padding: 0px; border-width: 0px; display: block; " />二手车市场与金融的关系是交互式的,一方面金融服务可以降低用户的购车门槛,刺激二手车市场的成熟发展;另一方面规模化的二手车平台特别是线上电商来说,金融服务是业务营收的重要板块。就当下来说,二手车消费贷款的主要来源为以下三种:

这 当中银行所占的份额并不高,与新车消费信贷市场由银行与厂商汽车金融公司主导的市场格局存在着鲜明的差异。其原因在于二手车商品的不确定性因素较多,用户 并非有较强还款能力的高收入人群,二手车作为高价商品,车况又难以把控,这就导致了二手车金融风控难度的加大,因此银行对二手车消费信贷的态度一直是瞻前 顾后,而厂商汽车金融公司也只是出于支持新车销售的目的,在置换业务中向4S店提供金融服务。

这两年流行一句话,“只谈收益不讲风控的金融都是耍流氓”,这句话放到二手车行业更是金科玉律。正是由于二手车消费信贷风控难度大的特性,平台金融和互联网金融具备充分的想象空间,同时这一因素也决定了他们金融服务的独特玩法。

风控、资金成本以及价格

很多C2C平台的产品介绍页面上都给出了用户可享受的金融服务列表,我们首先通过这些列表,来看一下各种金融机构所提供信贷方案的特征。

1、银行

浦发银行:最低首付30%、年利率5.5%

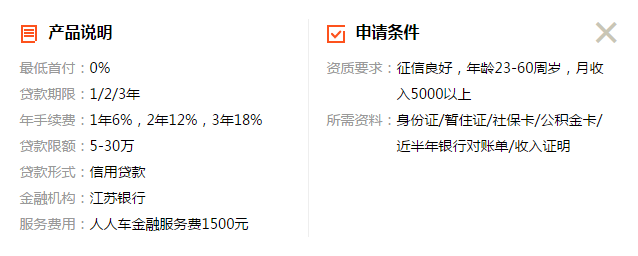

江苏银行:零首付、年利率6%

江苏银行:零首付、年利率6% 2、互联网金融

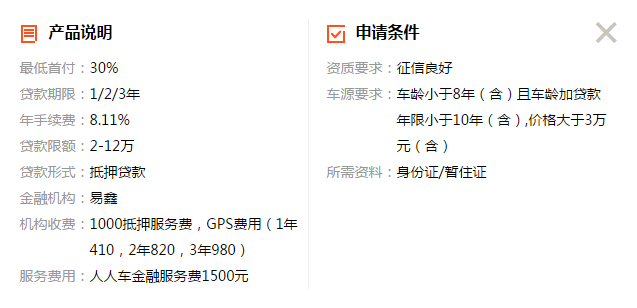

2、互联网金融易鑫:最低首付30%、年利率8.11%

玖富:最低首付20%、年利率11.88%(月利率0.99%*12)

玖富:最低首付20%、年利率11.88%(月利率0.99%*12) 3、

3、平台金融

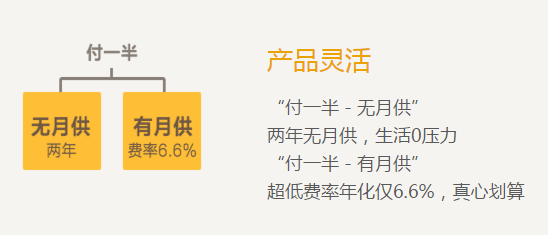

优信付一半:首付50%、年利率6.6%

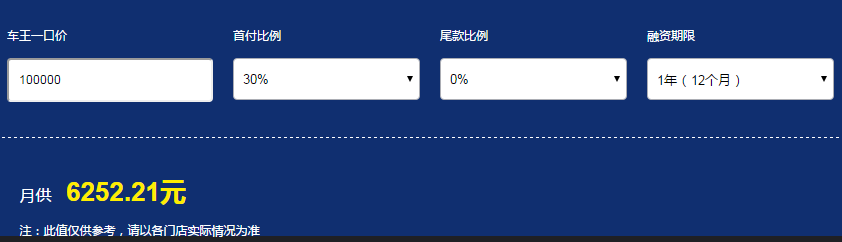

车王金融:首付0/30/50%可选、年利率7%出头

车王金融:首付0/30/50%可选、年利率7%出头(通过车王金融计算器多种用贷款方案测算,获得此数据)

4、

4、变量与其它条件

需 要说明的是,上述方案并非由用户随意选择,银行所提供的贷款利率最低,金融方案也更加宽松如零首付,但条件约束最多,如浦发银行只对北京用户提供服务,甚 至连集团所在地上海也不提供服务,江苏银行要求用户月收入必须在5000元以上(其他只需要用户提供银行流水,证明有还款能力即可)。

车 云菌经过采访了解到,银行针对二手车的贷款通过率很低,只为少量征信及还款能力优质的用户提供金融服务。相应的,互联网金融公司的审核通过率更高,但利率 也更高。事实上,以上电商平台所展示出的互联网金融方案是经过了筛选,挑出了利率较低的一部分,大多数同类机构的年利率均在10%以上。

这个现象可以引出金融行业的常识性规律,风控能力决定资金成本,资金成本决定产品价格(利率)。

风控、资金成本和价格之间的逻辑关系很复杂,总体来说以风控能力为原点,风控能力越强,本息保障就越有力,相应获取用户投资的资金成本就低(银行存款),资金成本低就能够提供价格更有竞争力的信贷产品。银行是这种模式下最典型的金融机构。

相 应的,资质更高的借贷用户选择了银行,那么互联网金融就要选择资质相对较低的用户,相应的就要承担更高的风险。覆盖风险的方式分为两种,一是价格覆盖,高 利率、高收益抹平预计坏账率产生的亏损;二是规模覆盖,放贷价格稍高于资金成本,积累量变形成质变,简单来说就是薄利多销。

互联网金融公司又分为企业注资与P2P网贷两种类型,前者资金成本较低、通过率较低,如易鑫;后者资金成本较高、通过率较高,如玖富。

需要说明的是风控并不能用审核通过率定义,而是综合考量放贷金额、审核条件、风险概率、规模控制、成本价格差等多项因素建立的可靠机制,理论上最强风控的终极形态是通过率接近无穷大、坏账率接近无穷小。银行、企业注资、P2P网贷,各种模式之间风控能力的判断上不存在强与弱,而是保守与开放的差别。

变数——平台金融

通过上文列出金融产品的比对,可以发现另外一个非常重要的特征,平台金融产品的利率低于互联网金融产品,车王金融产品的年利率略高于7%一点点,优信“付一半”按月还贷方案的年利率为6.6,两者相比易鑫8.11%的年利率都要低1个百分点以上,后者还是互联网金融中具备价格优势的。在车王对外发布的消息中显示其利率最低甚至可以达到4%,比银行还低。

需要进一步说明的是,优信“付一半”的5050方案对于二手车金融来说本就是风控难度较大的一种。事实上,很多针对新车的金融方案放到二手车领域会使风险进一步放大,比如零首付,以及刚刚提到的5050。

其 原因仍然要建立在二手车用户资质及车况难以把控这两个行业基础特征上。现阶段绝大多数二手车用户收入较低,首付的意义在于提高贷款门槛,可以证明用户良好 的资金覆盖率或者信用等级(首付向亲朋好友借来),零首付则意味着更高的风险。5050的缺陷在于与贷款用户有较长周期的失联,这期间可能发生的特殊状况 包括车况不佳出现故障、事故、还款资金亏损(消费习惯不佳或投资失败),这么长的时间里足够用户策划实施一次“完美的逃亡”。

江苏银行提供零首付产品是基于他们严格的审核条件和低资金成本。也就是说优信付一半同样要满足这两个条件,优信金融由优信与微众银行合作推出,可以在严格审核的基础上加多一层互联网征信技术的完善,获取低成本资金的需求也能实现。同时,优信金融相比于银行、互联网金融,还具备电商平台在二手车金融领域的先发优势:

-

对于自身平台产品的车况更加了解,可以更好地屏蔽车况不佳出现故障带来的风险;

-

捆绑质保服务,可以通过质保期内的保养和维修维持与用户的联系。

综合上述分析,可以得出当下平台金融在二手车消费信贷领域的特征包括,更有效的风控、严格的审核、较低的资金成本,以及接近银行的多种金融方案和低价产品。

新的趋势?

一 开始优信的“付一半”产品是单一的5050方案,付一半车价两年后可以退车或付尾款,近期这个融资租赁产品又增加了可以按月偿还本金+利息的选项,新增选 项一方面可以降低风险,更大的意义在于提供更丰富的金融方案,提升平台的交易能力,这恰恰也是二手车平台推出金融业务的重要因素之一。以此为出发点,可以 推论未来二手车金融领域或许将会呈现的趋势:

银行的份额将进一步缩小,平台金融部分替代银行为优质用户群体提供低价格金融服务,互联网金融作为补充维持现有地位,提供高价格、高通过率的金融产品。

推论依据:

平台有提供灵活、低价金融服务以提升交易能力的愿望,车王、优信均呈现出这一特征,人人车及好车无忧也都在采访中表示未来金融产品的价格会低于平台合作的互联网金融产品;

平台基于业务职能,有更强的用户粘性及车况把控,形成了更有效的风控能力;

银行在这样的格局中可以加速完成自身向上层资本调配机构的转型,将投资风险转嫁于风控能力更强的平台金融及互联网金融;

互联网金融与平台金融服务于不同的用户群体,通过差异化覆盖规避竞争,加速信贷市场成熟发展;

用户可以通过平台金融获得相比于银行更加丰富的信贷产品和更高的服务效率;

二手车平台找到了盈利模式,资本热情被唤醒。

可以说,平台金融的上位在各个层面上都有相应逐步成熟的条件支持,其真正面临的核心关键点在于能否打通低成本资金的获取渠道。人 人车平台金融的合作方同样是微众银行,或许很快就能够正式上线。好车无忧将与投资方玖富资本合作成立平台金融,或许可以借助玖富的资源通过资管计划打通银 行、保险公司、资金管理公司等等金融机构。届时二手车金融服务的形式会更加完整,这对于整个二手车行业的发展都有重要的意义,或许到那个时候,大家挂在嘴 边的万亿级市场也会真正开始释放它的规模了。