车险可分为交强险以及商业险,而交强险是每位车主不得不买的一个险种,每年都要求上缴950元的保险费用。

看看交强险条例以及交规是怎么规定的。

根据《交强险条例》的规定:在中华人民共和国境内道路上行驶的机动车的所有人或者管理人都应当投保交强险,机动车所有人、管理人未按照规定投保交强险的,公安机关交通管理部门有权扣留机动车,通知机动车所有人、管理人依照规定投保,并处应缴纳的保险费的2倍罚款。

按交规规则,没有贴交强险标志的,交管部门将依法扣除车辆并罚款。即使车辆投保交强险了,但没有把标志贴在规定位置,也要被处以200元罚款并扣除1分。假如没有采购交强险是要强行交纳的。

所以只要你买车开车,不管其他险你有没有买,交强险你一定得买!没得商量。

那这个强制性购买的险种真的作用有那么大吗?首先我们得了解交强险究竟怎么赔。

交强险的赔付可依据车主是否需要担责来判断:

当车主需要担责时,死亡伤残的赔偿金额是110000元,医疗费用的赔偿金额为10000元,财产损失仅为2000元。

意思就是车主担责,最高只赔付122000元;而如果没有死亡伤残需要医疗赔偿的情况下,就最多只能赔偿2000元。

若车主不需要担责,死亡伤残的赔偿金额就变为11000元,医疗费用的赔偿金额为1000元,财产损失仅为100元。

不管车主需不需要担责,死亡伤残赔偿的项目都包括了:

丧葬费、死亡补偿费、受害人亲属办理丧葬事宜支出的交通费用、残疾赔偿金、残疾辅助器具费、护理费、康复费、交通费、被扶养人生活费、住宿费、误工费,被保险人依照法院判决或者调解承担的精神损害抚慰金。

不知大家了解了没有,车主有责下的死亡伤残最高只赔付110000元,可你得知道现在要安抚一条人命没几十万都不行。另外如果购买了交强险的车主在事故中去世,无责的情况下最多也就只会赔付你11000元。

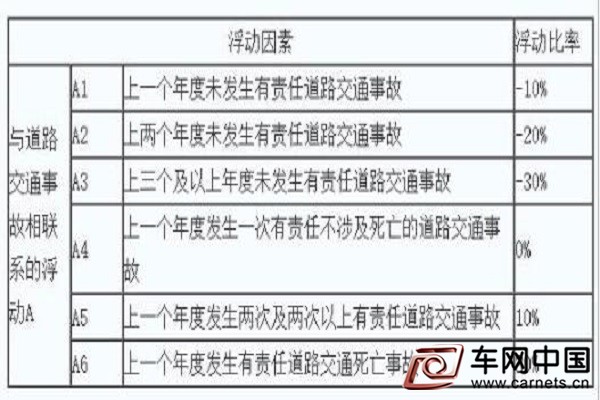

再提一点,交强险连续一年没出险,下年保费下浮10%,两年没出险,下浮20%,三年没出险下浮30%。

6座以下的轿车,交强险第一年是原价购买,如果你一年内出险两次,下年保费上浮10%,即会有95元的上浮。而发生有责死亡事故下年保费则会直接上浮30%。

这个保费浮动的问题,一年没出险与一年发生一次有责不涉及死亡的交通事故保费其实只相差95元,所以除非事故非常小,否则一次出险还是保险理赔划算。

当然如果你闲麻烦,想省时间,几百块钱的事宁愿私了,也问题不大,而且能省下一次出险。

另外再举个例子:

如果你的车只买了交强险,而你在路上追尾了一辆奔驰,单单奔驰的修车费用就要10万,另外你自己的修车费用也还要5000。

此时交强险仅赔付2000元,还有剩下的9万8000元以及自己修车的那5000都要自己掏腰包。那这每年都强制购买的交强险作用明显吗?

当然上述情况毕竟只是少数。这些对方损失超2000元,或自己车辆需理赔的时候,就需要动用商业险了。但是在这里有一点小编不得不提。

新的车险计划中,如果一年内两次出险,那么次年的保费将上涨25%,每多一次报险都会增加25%,也就是如果你一年内报险五次,次年的保费将会翻倍!

所以损失不大的几百块小事故(漆面刮擦等)建议还是给钱私了,千万别因小失大。

所以看到这,这个强制购买却并非万能的交强险大家都基本了解了吗?任何意外事端你都还要报险吗?这些规定坑不坑人?